股票价格的对数收益

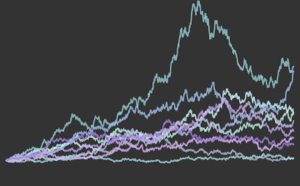

几何布朗运动建模(古典布莱克-舒尔斯模型) 的股票价格,其对数收益被假设为正态分布. 在此,用 Google、Microsoft、Facebook、Apple 和 Intel 这 5 家公司的股票价格对该假设进行了检验.

用 FinancialData 提取 2015 年的股票价格.

In[1]:=

symbols = {"GOOGL", "MSFT", "FB", "AAPL", "INTC"};

prices = Table[

FinancialData[stock, {{2015, 1, 1}, {2015, 12, 31}}], {stock,

symbols}];计算对数收益.

In[2]:=

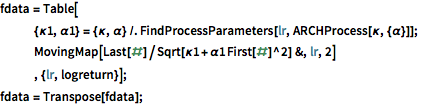

logreturn = Minus[Differences[Log[prices[[All, All, 2]]], {0, 1}]];用 1 阶 ARCHProcess 过滤对数收益.

In[3]:=

fdata = Table[

{\[Kappa]1, \[Alpha]1} = {\[Kappa], \[Alpha]} /.

FindProcessParameters[lr, ARCHProcess[\[Kappa], {\[Alpha]}]];

MovingMap[Last[#]/Sqrt[\[Kappa]1 + \[Alpha]1 First[#]^2] &, lr, 2]

, {lr, logreturn}];

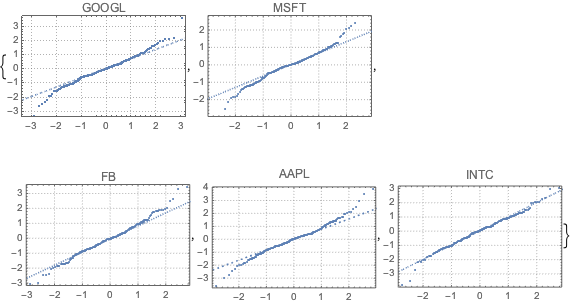

fdata = Transpose[fdata];通过 QuantilePlot 将每个股票的过滤数据与正态分布进行对比. 全部 5 家公司的尾部都从正态偏离.

显示完整的 Wolfram 语言输入

Out[4]=

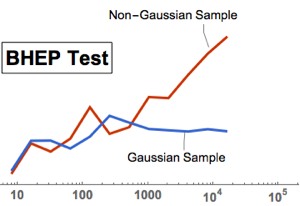

用 BaringhausHenzeTest(BHEP)进行多元正态性检验. 正态性假设被明确驳回.

In[5]:=

htd = BaringhausHenzeTest[fdata, "HypothesisTestData"];In[6]:=

htd["TestDataTable"]Out[6]=

In[7]:=

htd["ShortTestConclusion"]Out[7]=

用 MultinormalDistribution 和 MultivariateTDistribution 拟合过滤数据.

In[8]:=

multiN = EstimatedDistribution[fdata,

MultinormalDistribution[Array[x, 5], Array[s, {5, 5}]]]Out[8]=

In[9]:=

multiT = EstimatedDistribution[fdata,

MultivariateTDistribution[Array[x, 5], Array[s, {5, 5}], nu]]Out[9]=

计算两个分布的 AIC. MultivariateTDistribution 模型的值要小一些.

In[10]:=

aic[k_, dist_, data_] := 2 k - 2 LogLikelihood[dist, data]In[11]:=

aic[5 + 15, multiN, fdata]Out[11]=

In[12]:=

aic[5 + 15 + 1, multiT, fdata]Out[12]=