Simulate Time Series Data

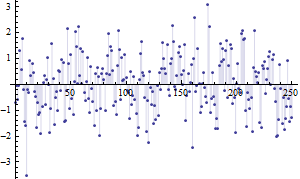

Any time series process in Mathematica can be used to simulate random time series data. Use ARProcess, MAProcess, or ARMAProcess to simulate a weakly stationary time series.

| In[1]:= | X |

| Out[1]= |  |

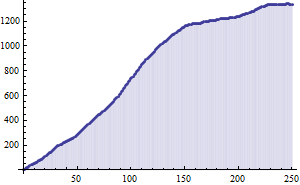

Use ARIMAProcess to simulate a time series with a trend.

| In[2]:= | X |

| Out[2]= |  |

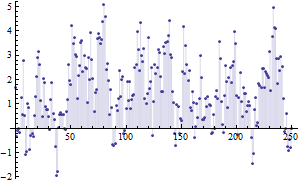

Use SARMAProcess or SARIMAProcess to simulate seasonal time series.

| In[3]:= |  X |

| Out[3]= |  |

Use FARIMAProcess to simulate a long memory time series.

| In[4]:= | X |

| Out[4]= |  |