Untersuchen Sie die Bildung einer Stoßwelle

Verwenden Sie die viskose Burgersgleichung, um die Bildung einer Stoßwelle zu untersuchen.

In[1]:=

BurgersEquation = \[PartialD]u(x, t)/\[PartialD]t +

u(x, t) \[PartialD]u(x,

t)/\[PartialD]x == \[Epsilon] \[PartialD]^2u(x,

t)/\[PartialD]x^2;Schreiben Sie eine stückweise Anfangsbedingung vor.

In[2]:=

InitialCondition = u[x, 0] == Piecewise[{{1, x < 0}}]; Lösen Sie das Anfangswertproblem.

In[3]:=

dsol = DSolveValue[{BurgersEquation, InitialCondition},

u[x, t], {x, t}]Out[3]=

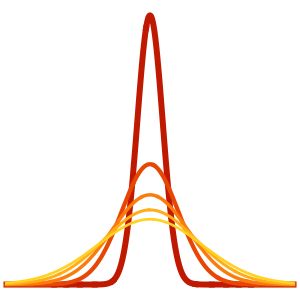

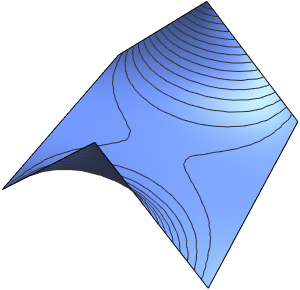

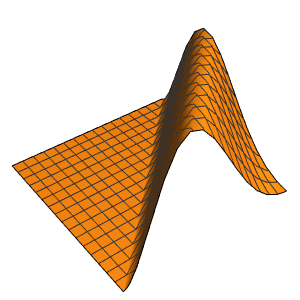

Die Lösung ist für jeden beliebigen positiven Wert von ϵ geglättet.

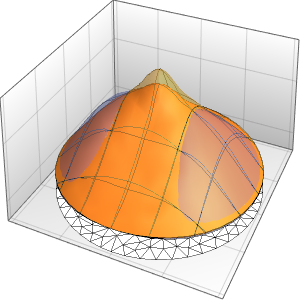

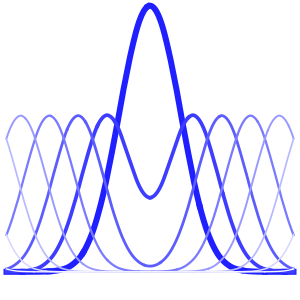

In[4]:=

Plot3D[dsol /. {\[Epsilon] -> 1/10}, {x, -2, 2}, {t, 0.001, 5}]Out[4]=

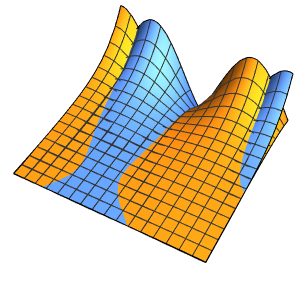

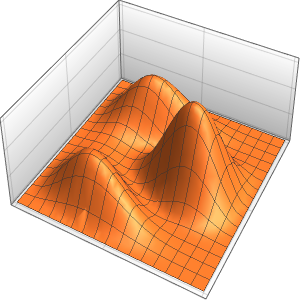

Die Lösung entwickelt eine Diskontinuität am Grenzwert, wenn sich ϵ 0 nähert.

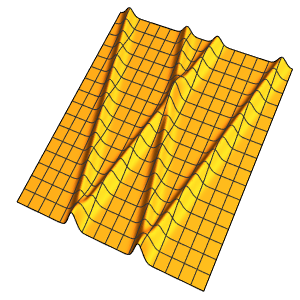

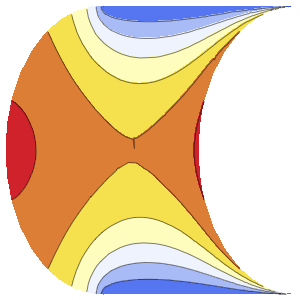

In[5]:=

Row[Table[Plot3D[dsol, {x, -2, 2}, {t, 0.001, 5},

Exclusions -> None, Ticks -> None],

{\[Epsilon], {1/10, 1/100, 1/1000}}]]Out[5]=

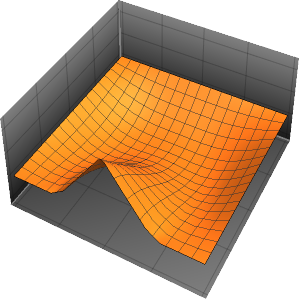

Bestimmen Sie den Wert einer europäischen Kaufoption bei einem Basiswert und einem Ausübungspreis von 100 $, einem risikofreien Zinssatz von 6%, einer Volatilität des Basiswerts von 20%, und einer Optionslaufzeit von 1 Jahr. Verwenden Sie dazu das Black–Scholes-Modells.

In[6]:=

BlackScholesModel = {-r c(t, s) +

r s \[PartialD]c(t, s)/\[PartialD]s +

1/2 s^2 \[Sigma]^2 \[PartialD]^2c(t,

s)/\[PartialD]s^2 + \[PartialD]c(t, s)/\[PartialD]t == 0,

c(T, s) == max(s - k, 0)};Lösen Sie das Anfangswertproblem.

In[7]:=

(dsol = c[t, s] /.

DSolve[BlackScholesModel, c[t, s], {t, s}][[

1]]) // TraditionalFormOut[7]//TraditionalForm=

Berechnen Sie den Wert der europäischen Kaufoption.

In[8]:=

dsol /. {t -> 0, s -> 100, k -> 100, \[Sigma] -> 0.2, T -> 1,

r -> 0.06}Out[8]=

Vergleichen Sie diesen mit dem von FinancialDerivative berechneten Wert.

In[9]:=

FinancialDerivative[{"European", "Call"}, {"StrikePrice" -> 100.00,

"Expiration" -> 1}, {"InterestRate" -> 0.06, "Volatility" -> 0.2 ,

"CurrentPrice" -> 100}]Out[9]=