Trouvez la valeur d'une option d'achat européenne

Trouvez la valeur d'une option d'achat européenne de vanille si le prix de l'actif sous-jacent et le prix d'exercice sont à la fois 100 $, le taux sans risque est de 6%, la volatilité de l'actif sous-jacent est de 20%, et la période de maturité est d'un an, en utilisant le modèle de Black–Scholes.

In[1]:=

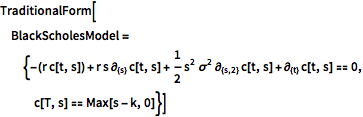

TraditionalForm[BlackScholesModel = {-(r c[t, s]) + r s \!\(

\*SubscriptBox[\(\[PartialD]\), \({s}\)]\(c[t, s]\)\) +

1/2 s^2 \[Sigma]^2 \!\(

\*SubscriptBox[\(\[PartialD]\), \({s, 2}\)]\(c[t, s]\)\) + \!\(

\*SubscriptBox[\(\[PartialD]\), \({t}\)]\(c[t, s]\)\) == 0,

c[T, s] == Max[s - k, 0]}]Out[1]//TraditionalForm=

Résolvez le problème de valeur de limite.

In[2]:=

(dsol = c[t, s] /.

DSolve[BlackScholesModel, c[t, s], {t, s}][[

1]]) // TraditionalFormOut[2]//TraditionalForm=

Calculez la valeur de l'option de vanille européenne.

In[3]:=

dsol /. {t -> 0, s -> 100, k -> 100, \[Sigma] -> 0.2, T -> 1,

r -> 0.06}Out[3]=

Comparez avec la valeur donnée par la fonction FinancialDerivative.

In[4]:=

FinancialDerivative[{"European", "Call"}, {"StrikePrice" -> 100.00,

"Expiration" -> 1}, {"InterestRate" -> 0.06, "Volatility" -> 0.2 ,

"CurrentPrice" -> 100}]Out[4]=