Matrix-Normalverteilung und Matrix-T-Verteilung

Matrix-Normalverteilungen und Matrix- Verteilungen sind matrixvariate Normalverteilungen und

Verteilungen sind matrixvariate Normalverteilungen und  -Verteilungen mit bestimmten Zeilen- und Spaltenmatritzen. Typische Einsatzgebiete sind die Zeitreihenanalyse, Zufallsprozesse und die multivariate Regression.

-Verteilungen mit bestimmten Zeilen- und Spaltenmatritzen. Typische Einsatzgebiete sind die Zeitreihenanalyse, Zufallsprozesse und die multivariate Regression.

Gegeben seien die Skalematritzen Σrow und Σcol. Die Matrix-Normalverteilung hat eine Wahrscheinlichkeitsdichte, die proportional zu  ist. Nehmen Sie Stichproben aus einer Matrix-Normalverteilung.

ist. Nehmen Sie Stichproben aus einer Matrix-Normalverteilung.

Subscript[\[CapitalSigma], row] = {{1, 0.9}, {0.9, 1}};

Subscript[\[CapitalSigma], col] = {{1, -0.9}, {-0.9, 1}};RandomVariate[

MatrixNormalDistribution[Subscript[\[CapitalSigma], row],

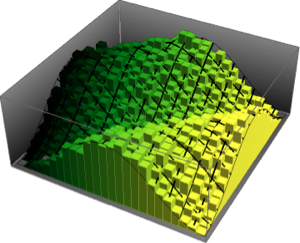

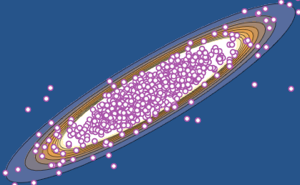

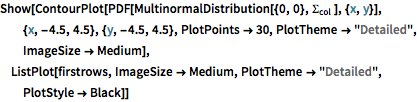

Subscript[\[CapitalSigma], col]]]Visualisieren Sie die Zeilenvektoren in einem Streudiagramm und vergleichen Sie dieses mit der Dichtefunktion.

sample = RandomVariate[

MatrixNormalDistribution[Subscript[\[CapitalSigma], row],

Subscript[\[CapitalSigma], col]], 10^4];

firstrows = sample[[All, 1]];

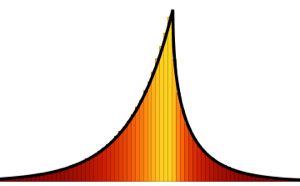

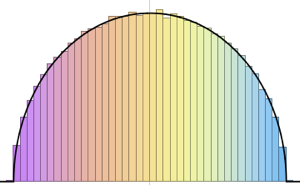

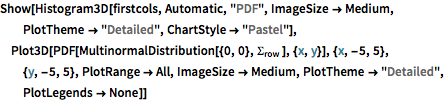

Visualisieren Sie die Spaltenvektoren in einem Histogramm und vergleichen Sie dieses mit einer Dichtefunktion.

firstcols = sample[[All, All, 1]];

Ähnlich wie die Student- -Verteilung und multivariate

-Verteilung und multivariate  -Verteilungen ist die Matrix

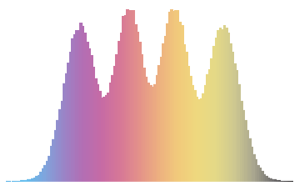

-Verteilungen ist die Matrix Verteilung eine Mischung aus einer Matrix-Normalverteilung und einem inversen Wishart-verteilten Skalenparameter. Nehmen Sie Stichproben einer Matrix-

Verteilung eine Mischung aus einer Matrix-Normalverteilung und einem inversen Wishart-verteilten Skalenparameter. Nehmen Sie Stichproben einer Matrix- Verteilung.

Verteilung.

RandomVariate[

MatrixTDistribution[Subscript[\[CapitalSigma], row],

Subscript[\[CapitalSigma], col], 3]]Generieren Sie einen Satz von Matrix- -verteilten Matritzen.

-verteilten Matritzen.

sample = RandomVariate[

MatrixTDistribution[Subscript[\[CapitalSigma], row],

Subscript[\[CapitalSigma], col], 3], 10^4];Niedrigdimensionale Projektionen von Matrix- -verteilten Zufallsvariablen sind Student

-verteilten Zufallsvariablen sind Student  - und multivariate

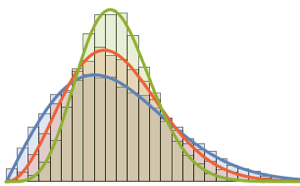

- und multivariate  -verteilt. Projizieren Sie die Stichprobe in zweidimensionale Vektoren und überprüfen Sie die Anpassungsgüte (goodness of fit).

-verteilt. Projizieren Sie die Stichprobe in zweidimensionale Vektoren und überprüfen Sie die Anpassungsgüte (goodness of fit).

v = {1, 2};

vecs = sample.v;DistributionFitTest[vecs,

MultivariateTDistribution[

Subscript[\[CapitalSigma],

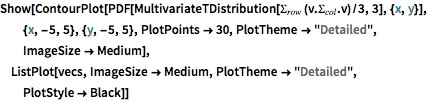

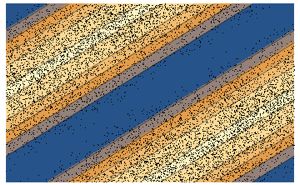

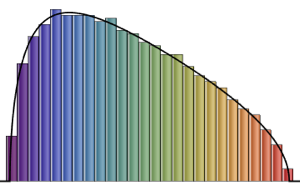

row] (v.Subscript[\[CapitalSigma], col].v)/3, 3]]Visualisieren Sie die projizierten Daten auf einem Streudiagramm und vergleichen Sie dieses mit der Dichtefunktion.