モデル選択の集合を制限する

TimeSeriesModelFitでは,与えられたモデルのファミリから自動的に選択することも,与えられたモデルの範囲から自動的に選択することも, 積分の次数や季節性を固定することもできる.

季節性の小さいデータを生成する.

| In[1]:= |  X |

| Out[1]= |

TimeSeriesModelFitを使って,最も適切な時系列モデルを自動的に見付ける.

| In[2]:= | X |

| Out[2]= |  |

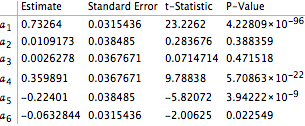

母数推定の分散から,2次および3次の自己回帰係数は,ゼロと有意差があるとはいえない.これは,季節性が4である可能性を示唆している.

| In[3]:= | X |

| Out[3]= |  |

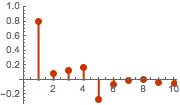

サンプルの偏相関関数のプロットで,季節性の推測を確認する.

| In[4]:= |  X |

| Out[4]= |  |

検索を季節性4のSARMAファミリに限定する.

| In[5]:= | X |

| Out[5]= |  |

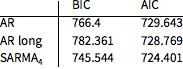

より長い自己回帰モデルのフィットと比較する.

| In[6]:= | X |

| Out[6]= |  |

ベイズ情報量基準と赤池情報量規準のどちらもが季節的モデルを支持する.

| In[7]:= | X |

| Out[7]//TableForm= | |

| |