约束模型选择的集合

TimeSeriesModelFit 允许从给定的模型系列或范围进行自动选择,以及确定积分阶数和季节性参数.

创建季节性小的数据.

| In[1]:= |  X |

| Out[1]= |

用 TimeSeriesModelFit 自动查找最合适的时间序列模型.

| In[2]:= | X |

| Out[2]= |  |

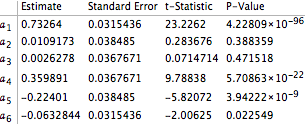

根据参数估计值的方差,第二和第三自回归系数与零没有显著差异,由此建议可能的季节性参数为4.

| In[3]:= | X |

| Out[3]= |  |

通过样本的偏相关函数确认季节性的推测.

| In[4]:= |  X |

| Out[4]= |  |

限制在季节性参数为4的 ARMA 系列查找.

| In[5]:= | X |

| Out[5]= |  |

比较对更长自回归模型的拟合.

| In[6]:= | X |

| Out[6]= |  |

贝叶斯信息量准则和赤池信息量准则都支持季节性模型.

| In[7]:= | X |

| Out[7]//TableForm= | |

| |