Momentos de GARCH(1,1)

O valor de um processo condicionalmente heteroscedástico autorregressivo generalizado GARCHProcess tem uma distribuição de cauda pesada, com apenas alguns momentos finitos de baixa ordem.

O quarto momento de um processo GARCHProcess com ordens (1,1).

| In[1]:= | X |

| Out[1]= |  |

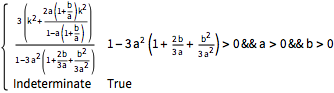

Defina a função para extrair condições de finitude do momento.

| In[2]:= |  X |

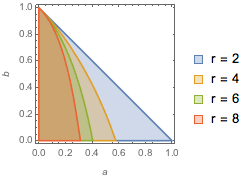

Visualize as condições de parâmetro para momentos existirem.

| In[3]:= |  X |

| Out[3]= |  |

Valores dos primeiros momentos regulares para um GARCHProcess fracamente estacionário.

| In[5]:= | X |

| Out[5]= |  |

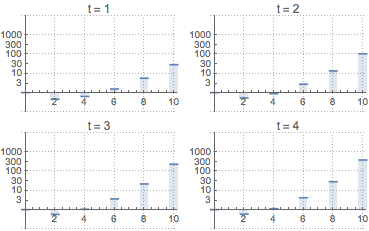

Compare com os valores dos momentos regulares para um GARCH não fracamente estacionário com valores iniciais de processo definidos em zero.

| In[6]:= |  X |

| Out[6]= |  |